まずはご相談ください!

お持ちの不動産の今後の収益見通しをプロが鑑定致します!

任意売却などお客様に合った解決策をご提案し、ローン地獄を解消!

債務超過の不動産は資産とは言えません!それは負債です!

まだ赤字でない方でも、今売却した方が有利かどうか査定します!

まずはご相談ください!

お持ちの不動産の今後の収益見通しをプロが鑑定致します!

任意売却などお客様に合った解決策をご提案し、ローン地獄を解消!

債務超過の不動産は資産とは言えません!それは負債です!

まだ赤字でない方でも、今売却した方が有利かどうか査定します!

リモートワーク普及による郊外エリア需要増加により、不動産取引価格は上昇傾向にあります。

最近10年の地価公示と取引価格の実績

出典:土地価格ドットコム

不動産売却チャンス到来!6つのポイントで徹底解説

1. テレワーク需要増加による郊外物件の市場活性化

- 新型コロナウイルス感染症の影響によるテレワーク普及を受け、首都圏における郊外エリアへの転居希望者が前年比15%増加し、過去最高となりました。

- これに伴い、全国平均価格は前年比3%上昇、東京23区外では5%上昇と、郊外物件の市場活性化が顕著です。

- 今こそ投資不動産の売却を検討し、高値売却による利益確定と将来的な負債リスク軽減を図る好機と言えるでしょう。

2. 金利上昇リスクへの対応と利益最大化

- 米国FRBは金融政策正常化を進めており、2024年中に金利段階的引き上げが予想されています。

- 金利上昇は住宅ローン金利上昇にも繋がり、不動産購入者減少、ひいては不動産価格下落を招く可能性があります。

- 今売却すれば、金利上昇前の高値で売却し、利益を最大化することができます。

- 将来的な売却価格下落リスクを回避するためにも、早めの行動が重要です。

3. 空室リスク増加への対策と将来不安解消

- 新型コロナウイルス感染症収束に伴う観光客増加、日本の人口減少などにより、空室リスク増加が懸念されています。

- 実際、全国平均空室率は前年比1%上昇し、過去最高となりました。

- 特に東京23区外では2%上昇しており、空室リスクは高まっています。

- 空室増加は家賃収入減少、収益悪化、修繕費・固定資産税等の支出増加による負債抱負リスクを招きます。

- 今売却すれば、空室リスクを回避し、将来への不安を解消することができます。

- 将来的な収益悪化を防ぎ、安定した資産運用を実現するために、今こそ行動することが重要です。

4. リモートワークによる不動産市場変化への対応

- リモートワークの一般化により、都市部から郊外への移住ニーズが高まっています。

- これにより、都市部市場は減少傾向にありますが、一方で郊外エリアの需要は増加しています。

- 投資不動産の売却を検討している方は、今が市場価格上昇中の好機です。

- 築年数経過による価値下落リスクも考慮し、早めの売却を検討しましょう。

5. 不況下における堅調な不動産市場と売却チャンス

- 新型コロナウイルス感染症の影響による不況が続く中、不動産市場は逆に好調を維持しています。

- リモートワーク普及による郊外エリア需要増加により、不動産取引価格は上昇傾向にあります。

- 今が売却チャンスです。築年数による価値下落リスクを避けるためにも、早めの売却をお勧めします。

6. 不況を逆手に取った戦略的な売却タイミングの検討

- 不況の影響で都市部の需要は低迷していますが、リモートワーク普及により郊外エリアの需要は高まっています。

- 価格上昇中の今が、戦略的な売却タイミングです。

- 築年数による価値減少リスクも考慮し、早めの売却を検討しましょう。

※※※ まとめ ※※※

・テレワーク需要増加、金利上昇リスク、空室リスク増加など、今が不動産売却のチャンスです。

・市場動向、築年数、リスクなどを考慮し、早めの売却を検討しましょう。

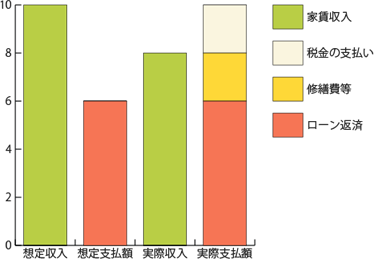

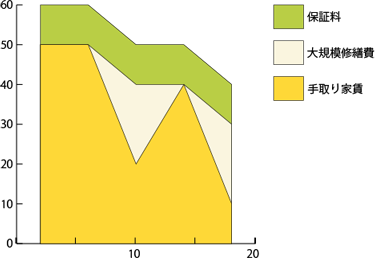

購入時の想定ではローンの支払いを家賃収入でカバーでき、ローンを完済した後は家賃がそのまま年金の代わりになるはずでした。

しかし、実際には年数が経過するほど修繕費などの費用が増え、空室率は上昇し家賃も下がっていくため、赤字が増えるばかりで持ち出しが負担になっています。

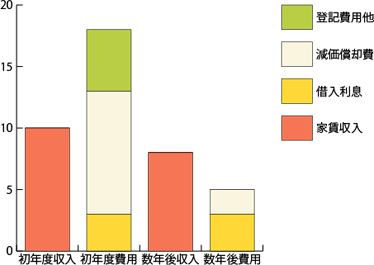

不動産投資はかかった費用を所得から差し引けるため、節税対策になると説明されて購入しました。

しかし、費用として所得から差し引ける減価償却費が大きいのは最初の数年だけで、以後はローンの金利や管理費くらいしか費用にできないため、費用にできないローンの元本返済分の負担が重いです。

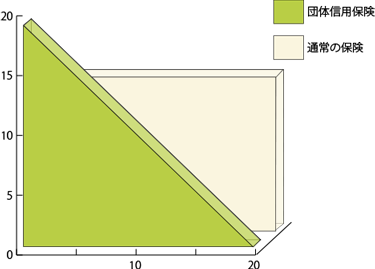

ローンを組んで不動産投資を行う場合、「団体信用生命保険」に加入することになるため、生命保険の代わりになると言われて購入しました。

しかし、死亡時に支払われる金額は年々減っていく上、「保険料の代わり」として払う持ち出しの費用が年々大きくなるので、普通の生命保険に入ったほうがよかったです。

しかも通常、団体信用生命保険料は金利に上乗せされて毎月支払っていくケースが多いためローン滞納をしてしまうと保険が切れてしまい保証が適用されなくなります。

不動産投資の素人でも、家賃保証があるので確実に利益を上げることができますと言われて購入しました。

ところが、実際は数年ごとに家賃保証の契約が見直される仕組みになっていて、保証される家賃が安くなる一方で修繕費などの費用はどんどん上がり、今では完全に赤字です。

これからも納得のいかない支払いを続けますか?

諦めてしまっている方は是非私達にご相談ください!

収支が赤字でどうにもならなくなった投資不動産の問題を解決する最もよい方法は、売却してしまうことです。 しかし、ローンで購入した不動産には抵当権が設定されており、債権者の同意を得てこれを外さない限り売却することができません。

特に売却後も債務が残った状態になってしまう場合は、民事再生や破産といった債務整理の手続きが必要になります。 不動産売買だけを扱う普通の不動産会社は大手を含めて債権者との価格交渉は素人ですので、売却がスムーズに行かないことが多くなります。

ローンで購入した不動産の売却は、それを専門に取り扱っている会社に依頼するのがおすすめです。専門の会社は債務整理の専門家である弁護士などとしっかり提携しており、債務整理が絡む不動産売却の相談を解決した実績が数多くありますので、債務超過の不動産でも市場価格に近い価格で売却でき、残った債務を減額する交渉をすることも可能です。

私たち不動産投資トラブル相談所は、不動産売買だけを扱う通常の不動産会社とは違い、債務整理の専門家である弁護士、資産運用や資金計画の専門家であるファイナンシャルプランナー、不動産の税務に詳しい税理士、不動産取引の経験が豊富な司法書士でチームを組んでいます。

これにより、現在お持ちの物件の正確な収支予測をはじめ、通常の売却が難しい債務超過状態の不動産の売却や、債権者との交渉・賃借人との交渉のような難しい交渉をお引き受けし、最適な解決方法をご提案・実行することができます。

失敗した不動産投資で毎月赤字が出ている状態を放置して最終的にローンの支払いができなくなった場合、最悪のケースでは投資した不動産だけでなく、あなたの自宅まで失ってしまうことになります。このような結果を避けるために有効なのが、個人再生の住宅資金特別条項です。

これが適用されると、自宅の住宅ローンはそのまま支払いを継続する形にしつつ、それ以外の債務を圧縮することができるので、自宅に住む権利を失わずに済むのです。個人再生の住宅資金特別条項の適用には様々な条件があるため、専門の知識がないと適用されるようにすることが難しくなっています。

不動産投資トラブル相談所はこの個人再生の住宅資金特別条項を使って自宅だけは残すという手続きを何度も経験していますので、投資不動産は手放しても自宅だけはなんとか残したいというご要望にも対応することができます。

不動産投資トラブル相談所の相談員は、全員がローンありの不動産売却の経験を持つエキスパートです。

不動産取引のエキスパートである宅建士の資格の他、資金計画・資産計画の専門家である

ファイナンシャルプランナーの資格を持つ相談員もいます。

不動産投資トラブル相談所は、円滑な解決と債務整理のため、専門の法律家と緊密に提携しています。

同様の案件を多数扱った法律の専門家の方々のアドバイスを受けられるため、

迅速な解決・高値での売却・債務減額交渉の成功が可能になるのです。

提携弁護士事務所:つるさき法律事務所

不動産投資トラブル相談所では、年間2000件以上のご相談を頂いております。

人に相談しにくい、売却は避けたいから相談できない、相談しても無駄なのではないか等、相談する前から躊躇してしまっている方が多いですが、

相談員は全員経験豊富な専門家ですので、ご相談者の望みができるだけ叶うようなご提案が可能です。お気軽にご相談ください。